コラムVol.2 確定拠出年金(企業型DC・iDeCo)を活用しよう!

- 松木 千賀子 (まつき ちかこ)

- ジョージワシントン大学経営大学院卒業。外資系石油会社の企画分析部門にて主にアナリストとして従事。

個人のライフプランニングに興味を持ち、CFP資格を取得後、2003年、FPアソシエイツ&コンサルティング株式会社に入社。多くのリタイアメント層の顧客の担当として、投資信託の分析やポートフォリオ作成を行う。また、マネー誌やメルマガなどへの寄稿、金融機関社員向け研修や確定拠出年金制度導入企業の社員向け説明会の講師等の活動にも携わる。

確定拠出年金(企業型DC・iDeCo)とは?

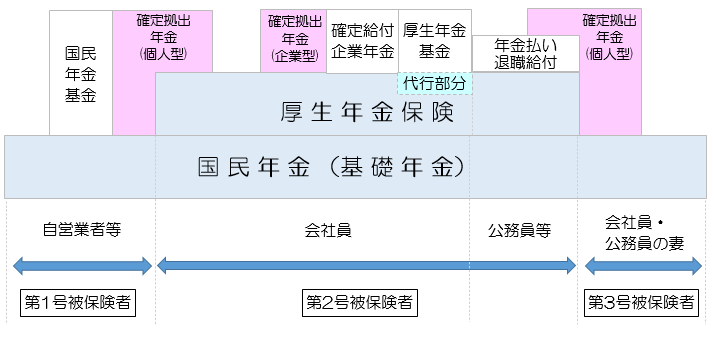

確定拠出年金は、自営業者などを対象とした国民年金基金や、会社員を対象とした厚生年金基金などと同様に、公的年金(国民年金・厚生年金保険)に上乗せする年金制度です(下図参照)。会社が制度を導入して従業員が加入する「企業型」と、個人が任意で加入する「個人型(iDeCo)」の2つのタイプがあります。企業型に加入していた会社員が独立して自営業者になるような場合には、個人型へ資金を移すことができ、またその逆も可能になっていますので、継続的に年金資金を増やしていくことができます。

総務省の家計調査報告(2022年)によれば、高齢夫婦(無職)世帯の公的年金の平均受給額は月22万円ほどで、収入の9割を占めています。一方、月平均の支出額は約27万円となっており、公的年金だけでは退職後の生活費を賄えていない現状がうかがえます。安心して退職を迎えるためには、不足分を別途準備しておかなければなりません。その資金準備にぜひとも活用したい制度が「確定拠出年金」です。

確定拠出年金の特徴

この制度の最大の特徴は、資金の運用を加入者自身が行う点です。あらかじめ決められている預金、保険、投資信託などの金融商品の中から、一つまたは複数選んで毎月の掛金を運用していきます。運用の結果によって将来の年金額が変動するため、元本割れを避けようと預金や保険などの元本確保型商品だけを積立ている加入者の方も少なくないようです。

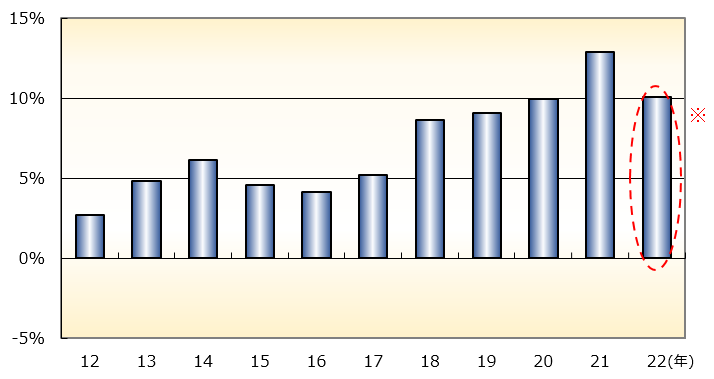

ところが低金利の元本確保型商品を積立てるだけでは、今後インフレの傾向が強まっていった場合、資金が増えないばかりか実質的に目減りしてしまう可能性があります。資産を増やしていくためにせっかく用意されている投資信託を活用しない手はありません。過去のデータではありますが、下図は単純に国内株式、国内債券、米国株式、米国債券の4つの資産(代表的な指数)に25%ずつ投資して、10年間保有した場合の年率利回りを示しています。どの10年をとっても、年率利回りはプラスだったことがわかります。

(TOPIX、日本長期債、S&P500、米国長期債に25%ずつ投資)

※ 2013年〜2022年の10年間、当初4資産に均等に分散投資し、継続保有した場合の年率リターンを示しています。

- * 日本長期債:バンク・オブ・アメリカ・メリルリンチ日本国債(7〜10年)インデックス円ベース

米国長期債:バンク・オブ・アメリカ・メリルリンチ米国債(7〜10年)インデックス円ベース

確定拠出年金では、手数料が低めで値動きがわかりやすい指数連動型の投資信託や、複数の資産を組み入れたバランス型の投資信託などが用意されていることが多く、運用に不慣れな人でもはじめやすくなっています。当コラムVol.1でご紹介した積立投資を実践できる制度でもあり、まずは少額資金でこつこつと投資信託の積立をはじめてみてはいかがでしょうか。

確定拠出年金のメリット

確定拠出年金は、掛金を拠出するとき、運用期間中、年金を受け取るときの各段階で税制の優遇措置が設けられています。具体的には、掛金が全額所得控除となる分、税金が軽減され、運用益は非課税、年金資金を一時金で受け取れば退職所得控除が、年金として受け取れば公的年金等控除が適用になり、やはり税金の負担を少なくすることができます。長期に積立投資を行う場合には、これらの優遇措置は大変有利に働きます。どれくらいのメリットがあるかは、コラムVol.7で所得控除について、Vol.16で退職所得控除について例を挙げて説明していますのでご参照ください。

確定拠出年金のデメリット(注意点)

あくまでも年金づくりのための制度なので、原則として60歳までは資金の引き出しができない点には注意が必要です。毎月の掛金額は、無理のない範囲で設定するようにしましょう。