コラムVol.13 NISAのポートフォリオはどう組む?目的別に解説!

- 目黒 政明 (めぐろ まさあき)

- 1983年、慶応義塾大学法学部卒業後、大和証券に入社。1987年、独立系FP会社に転職し、FPとしての活動を始める。1992年、MMIライフ&マネープランニングを設立。2002年、個人を対象に幅広くFPサービスを提供する生活設計塾クルーの取締役に就任。2010年、生活設計塾クルー代表取締役。資産運用アドバイスを専門とし、運用相談、新聞・雑誌等での原稿執筆、マネーセミナーの講師などを務めている。

ポートフォリオとは

ポートフォリオとは、資産の分散・組み合わせを意味する言葉です。また、さまざまな資産を組み合わせて運用することを、ポートフォリオ運用といいます。

ポートフォリオ運用が大事なのは、価格変動要因・リスク要因の異なる複数の資産にバランスよく分散投資をすれば、ある資産の値下がりを他の資産の値上がりでカバーすることが期待でき、運用資産全体として収益の振れを小さくして、安定的に資産を増やすことが期待できるようになるからです。

具体的には、株式と債券の値動きは異なっているので、株式と債券への分散投資は有効です。国内と海外の証券の値動きも異なっているので、国内と海外への分散投資も有効です。また、株式や債券とは異なった値動きをするREIT(不動産投資信託)、金や原油などのコモディティ(商品)関連などへの分散投資も有効となります。

ポートフォリオを考える際のポイント

1.運用の目的や目標を決める

資産配分を考える場合、まず検討すべきなのは、預貯金等で運用する部分と、株式や投資信託などでリスクを取って運用する部分の配分です。

今後のライフプラン等を考慮して、安全確実に運用したい部分は預貯金等で運用します。たとえば、日常の生活資金や、今後数年以内程度にほぼ確実に支出が見込まれる資金(例:来年に予定している子どもの大学入学資金など)、病気や冠婚葬祭などの不時の出費に備える予備資金などは、預貯金等で運用します。これらを除いた資金が投資に回せる資金の上限になります。

あるいは、相場に上げ・下げはつきものなので、仮に相場が下がったとしても、次の上昇相場を待てる資金、次の上昇相場がいつ来るかは分からないので、中長期で運用可能な資金を投資に充てる必要があります。

投資金額を決めたら、次に資産配分を考えます。国内債券、国内株式、外国債券、外国株式などに、それぞれどれだけ投資するかを決めます。商品選択より資産配分のほうが、運用資産全体のリスクとリターンに大きな影響を与えるので、よく検討する必要があります。

このとき、高いリターンを目指す場合は株式の割合を高めにする、リスクを低くしたい場合は債券の割合を高めにするのが基本です。資産配分を決めた後で、具体的に投資する商品を決定します。

このように、「投資金額→資産配分→商品選択」と考えていったほうが、運用で大きな失敗をする可能性が低くなります。何か有利な商品はないかと商品選びから入ると、往々にしてバランスの悪い、特定の資産に偏った運用になりがちなので注意が必要です。

2.リターンとリスクのバランス

リターンだけを考えた場合、株式への投資割合を高くしたほうが良いのですが、株式は値動きが大きいので、運用途中で大幅に値下がりすることがあり得ます。株式への投資割合を高くし過ぎると、相場の下落局面で大きなストレスを感じ、株式での運用をあきらめることにもなりかねません。運用を長期にわたって継続するためには、運用過程での変動を小さくすることも大事なので、リスクを低減させたい場合は、株式と値動きの異なる債券への分散投資も検討したほうが良いでしょう。

一方、債券は株式とくらべれば値動きが小さいので、運用途中で大幅に値下がりする可能性はかなり低くなっています。こうした点では、債券のほうが安心感が高いのですが、株式とくらべれば期待できるリターンは低くなります。

運用に期待するリターンと、許容できる値動き(=リスク)を考えて、資産配分のバランスを決定する必要があります。

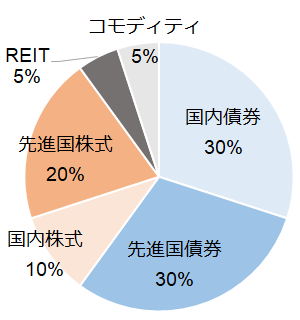

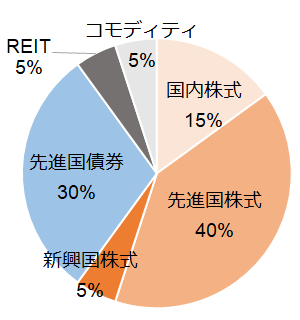

3.資産配分の例

ある程度のリターンは期待するものの大きなリスクは取りたくない場合(下図の「リスクを低めにしたい場合」)、ある程度リスクをコントロールしながら高めのリターンを期待する場合(下図の「高めのリターンを期待する場合」)の資産配分の例を示すと下図のようになります。

「リスクを低めにしたい場合」では、債券60%、株式30%と、債券を株式の倍の割合にしています。分散投資という観点から、REIT(不動産投資信託)とコモディティ(商品)にも5%ずつ配分しています。新興国の株式・債券はリスクが高いので組み入れていません。

「高めのリターンを期待する場合」では、逆に株式60%、債券30%と株式の割合を債券の倍にしています。

※下図の資産配分はあくまでも1つの例であり、こうした資産配分を推奨しているわけではありません。

新NISAの2つの投資枠

2024年に始まる新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。この2つの投資枠は併用も可能です。

つみたて投資枠では、所定の要件を満たした株式投資信託とETF(上場投資信託)だけに投資できます。つみたて投資枠でETFを購入できる金融機関はきわめて限定的なので、株式投資信託を利用するのが基本になります。一方、成長投資枠では、幅広い商品に投資できます。具体的には、上場株式、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などに投資できます。株式投資信託については、債券だけで運用されるタイプや、REITだけで運用されるタイプも購入可能です。

つみたて投資枠の運用例

つみたて投資枠で購入可能な株式投資信託は、主に株式で運用される株式型か、株式・債券・REIT(不動産投資信託)でバランス運用されるタイプ(バランス型)である必要があります(株式と債券、株式とREITの組み合わせも可)。運用対象に株式が必ず入っている必要があるため、債券やREITだけで運用される投資信託は購入できません。

このため、つみたて投資枠では、株式型ファンドと外国債券型ファンド等を自分で組み合わせて分散投資を行うといったことはできません(成長投資枠では、こうした投資も可能です)。

つみたて投資枠で分散投資を行う場合には、バランス型の投資信託を選ぶ必要があります。その際、リスクを低めにしたい場合は債券への投資割合が高いタイプ、高めのリターンを期待する場合は株式への投資割合が高いタイプを選ぶのが基本となります。

成長投資枠の運用例

1.定期的に高めの分配金を受け取りたい場合

投資信託で定期的に高めの分配金を受け取りたい場合は、定期分配型ファンドが対象になります。ただし、NISAでは毎月分配型の投資信託は購入できないので、隔月分配型や3か月・6か月ごとに分配金を支払うタイプが対象になります。

具体的には、日本や世界の高配当株で運用する株式型ファンド、金利が高い海外の債券で運用する外国債券型ファンド、国内・海外のREIT(不動産投資信託)で運用するREITファンド、あるいは外国債券やREITの組み入れ比率が高いバランス型ファンドなどが選択肢になります。

2.高いリターンを期待する場合

特に分配金を必要とせず、高いリターンを期待する場合は、中長期の保有で魅力が感じられる会社があればその会社の株式(個別株)、日本・海外の株式で運用される株式型ファンド、国内外の株式への投資比率が高いバランス型ファンドなどが選択肢になります。投資信託はできるだけ分配金の少ないタイプを選びます。

なお、これらの商品はいずれも値動きが大きいので、運用途中で大きく値下がりすることもあり得ます。この点は、よく理解してから投資する必要があります。

3.安定的な運用を目指す場合

債券の比率を高めにした安定運用型のバランス型ファンド、為替リスクをヘッジした外国債券型ファンド、あるいはリターン向上のために日本株ファンドや外国株ファンドを組み入れるとしてもこうした資産の比率を低めにした分散投資などが基本です。

4.積立投資で資産形成を図りたい場合

株式の個別銘柄への投資は当たり外れが大きいので、株式投資信託での積立が基本になります。中長期の積立で資産形成を図るのが目的なので、分配金の受け取りは不要です。

高いリターンを希望する場合は、株式型ファンドを中心として積み立てていきます。リスクを低くしたい場合は、債券型ファンドへの分散投資も心がけるか、バランス型ファンドを活用します。

つみたて投資枠と成長投資枠を併用した場合の運用例

つみたて投資枠と成長投資枠は併用できるとともに、つみたて投資枠で購入可能な商品は成長投資枠でも購入できます。このため、次のような運用も可能です。

1.つみたて投資枠を基本とし、成長投資枠で機動的な売買を行う

つみたて投資枠では、あらかじめ購入する商品を決めたうえで、「1か月に1回、1万円ずつ」など、定期的に一定額の買付けを行う必要があります。このため、タイミングを捉えたまとまった資金での投資はできません。一方、成長投資枠では積立投資も行えますが、投資家が自分で選んだタイミングでの売買も自由に行えます。そこで、つみたて投資枠の積立投資でベースとなる資産形成を行い、相場の急落場面などで、成長投資枠を利用して同じ商品をスポット的に購入することで、平均購入価格を引下げるといった投資ができます。

2.つみたて投資枠では株式型、成長投資枠を利用して自分に合った資産配分を実現

リスクを抑えた運用を考える場合、分散投資がポイントになりますが、バランス型ファンドを利用して分散投資を行う場合、必ずしも希望どおりの資産配分にならないことがあります。資産配分固定型のバランス型では、どの資産にどういった割合で投資するということがあらかじめ決まっているからです。

自分で資産配分割合を決めたい場合、つみたて投資枠ではバランス型を除くと株式100%で運用する株式型ファンドのみの品揃えになっているため、つみたて投資枠では株式型ファンドを購入します。一方、成長投資枠ではさまざまなタイプの商品を購入できるので、成長投資枠で債券型ファンドなどを購入することによって、希望どおりの資産配分割合にすることが可能です。