コラムVol.10 リスク許容度とは?〜自分に合う投資対象・投資金額を考えよう〜

- 古徳 佳枝 (ことく よしえ)

- 東京大学卒業後、日興證券に入社。投資信託・投資教育業務等に携わった後、2002年退社し、東京大学大学院にて「大学におけるパーソナルファイナンス教育」に関する研究を行う。その後、野村アセットマネジメントに入社、投資信託のセミナー講師等を担当。2011年同社退職後は、金融経済教育インストラクターとして、大学生・高校生向けの金融経済教育の講師や確定拠出年金導入企業の社員向け説明会の講師等を中心に活動している。

リスク許容度とは何か

「リスク許容度」とは、投資をする際、どの程度の価格変動まで(特にマイナスになった場合、どの程度の損失額まで)受け入れられるか(=許容できるか)、という度合いのことをいいます。

このリスク許容度は、点数やパーセントで客観的に示されるものではなく、あくまでも主観的なものであるため、正確に測定することは難しいといえます。また個々人に固定されたものでもなく、同じ人でも、投資目的や投資金額、年齢や知識・経験など状況が変化すれば、変わってきます。

したがって、投資をするつど、その時点での自身の生活状況や、投資目的や投資金額を再認識したうえで、自分のリスク許容度がどの程度なのかを知る必要があります。

リスク許容度を考える際のポイント

①年齢(時間):長期に運用できる人のほうが、万一損失が出た場合でも、換金せずに保有し続けることができるため、リスク許容度は高いといえます。逆にその資金を近い将来使う予定がある場合は、リスク許容度は低くなります。

②収入の水準や収支の方向性:収入が多い人や、これから増えていく人は、リスク許容度は高いといえます。逆に収入が少ない人や、これから減少していく人は、リスク許容度は低くなります。また収入が多くても、そのほとんどが使用予定資金であれば、リスク許容度はさほど高くないといえます。

③保有資産額:保有資産が多い人は、リスク許容度は高くなる傾向があります。

④本人の性格や投資経験:投資した後、資産が目減りすることにどの程度耐えられるかという受け止め方は、ひとりひとり異なります。特に投資経験がない人は、実際に損をしてみないと、自分がどのように感じるかがわからないでしょう。逆に投資経験のある人、特に損をした経験がある人は、自分自身の感じ方やその時どのように対応するかわかっています。投資経験がない人は、自分のリスク許容度を過大評価せず、リスクを抑えめにして、あるいは投資金額を少なめにしてスタートする方が堅実といえます。

⑤投資目的:「老後資金」「住宅購入の頭金」「子供の大学進学資金」など、何に使うかだけでなく、それぞれ「一時的に大きく値下がりしても許容でき、最終的に大きな収益を目指したい」のか、「運用期間中の大きな値下がりは許容できず、換金時の収益も小さくてよい」などに置き換えて、その資金のリスク許容度を把握します。

自分のリスク許容度から投資対象・投資金額を考えよう!

①投資対象ごとに異なる価格変動リスク

投資対象の基本となるのは、日本国内および外国の「株式」「債券」の4資産および内外の「REIT(不動産投信)」の、合計6資産です。(内外の株式・債券の伝統的4資産のみを対象とすることもあります)。

このうち、リスク・リターンが高いのは「株式」と「REIT」で、それぞれ日本よりも外国の資産の方が、為替変動リスクの分、さらにリスクが高くなります。反対に、リスク・リターンが最も低いのは「国内債券」です。

1資産のみに投資するのではなく、複数の資産を一定の比率で組み合わせる分散投資も有効です。「リスクが高くても高いリターンを目指したい」人は、株式やREITなどを多めに、「リスクを低めにおさえたい」人は国内債券を多めに組み入れることになります。

②投資金額を少なくすれば、損失額も抑えられる

あたりまえのことですが、投資金額を少なくすれば、多少リスクの高い投資対象を選んでも、金額ベースでの損益は小さくなります。大きくもうけたい、と欲を出すと、リスクの高い投資対象にまとまった金額を投資したくなりますが、逆に大きな損失を被ってしまうかもしれません。例えば、リスクの高い投資対象には少なめの金額で、リスクの低い投資対象への投資金額を多めに配分する、というように、投資金額とリスク許容度を総合的に勘案して資産配分を考えるとよいでしょう。

リスク許容度に合わせた資産配分を「投資信託」で実現

投資信託には、「国内株式」「外国株式」「国内債券」「外国債券」「国内REIT」「外国REIT」といった単一資産に投資するタイプや、バランス型(内外の株式・債券・REITを組み合わせたタイプ)があります。

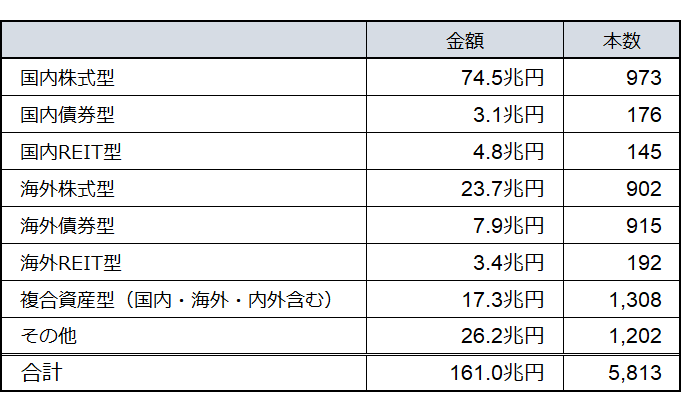

出所:一般社団法人投資信託協会「統計データ」

投資信託を活用すれば、少額資金であっても、多種多様なリスク許容度の投資対象を選べますし、自分自身で単一資産型を組み合わせることも、また一定の比率で内外の株式債券を組み合わせたバランス型(投資信託協会の分類名は「複合資産型」)を活用することもできます。

設定されてからある程度の期間運用されている投資信託であれば、過去の基準価額(投資信託の時価)の推移をみることで、何%くらい増えたり減ったりしたかもわかります。自分自身のリスク許容度からみて、その投資対象の価格変動幅が適当かどうかも確認してみるとよいでしょう。

資産作りの王道は「投資信託」の「積立投資」!

最後に考えたいのが、投資タイミングです。過去から見た場合、現時点では高い・安いという判断はできますが、将来に向けて、現時点が高いか安いかは判断できません。「いつ投資を始めればいいのか」は難しい問題です。

投資のタイミングによって損益が決まってしまうことをできるだけ避けるためには、「時間分散」での投資が有効であり、時間分散を手軽に実現する優れた方法が「積立投資」です。

「自分自身のリスク許容度に合った投資信託を選択したり、組み合わせて、長期にわたって積立投資を行う」。これこそリスクを抑えつつ資産を育てる王道といえるでしょう。